Великий и ужасный маркет-мейкер, который всех раззувает и сам богат как Скрудж МакДак.

Вокруг этого участника рынка существует множество слухов, легенд, мифов, которые ни подтверждать и ни опровергать я не планирую и не буду. На то они мифы и легенды. Вера во что угодно это самая мощная сила человечества. Кто я такой, чтобы разрушать чью либо веру в то или иное. Предлагаю опираться на факты, которые мы можем получить занимаясь поиском в сети интернет.

Вокруг этого участника рынка существует множество слухов, легенд, мифов, которые ни подтверждать и ни опровергать я не планирую и не буду. На то они мифы и легенды. Вера во что угодно это самая мощная сила человечества. Кто я такой, чтобы разрушать чью либо веру в то или иное. Предлагаю опираться на факты, которые мы можем получить занимаясь поиском в сети интернет.

Тут можно найти (если умеете искать) много интересного и много левой неподтвержденной информации, кто-то что-то рассказывал и кто-то что-то утверждает и тп. Но я буду опираться на официальную информацию с СМЕ и ,например вот на этот договор между маркет-мейкером и биржей СМЕ. (можете почитать сами, добавить статью своими выводами, я буду только рад этому).

Итак, в сухом остатке мы имеем следующие выводы.

Маркет-мейкер (ММ) - это участник рынка, который выполняет свою определенную функцию, поддержание ликвидности.

Это юридическое лицо, фирма (firm), с которой биржа заключает договор на определенные услуги, например, на поддержание ликвидности в стакане ордеров на протяжении торгового дня по времени Чикаго, за выполнение договора фирма получает плату от биржи. В данном случае:

Итак, в сухом остатке мы имеем следующие выводы.

Маркет-мейкер (ММ) - это участник рынка, который выполняет свою определенную функцию, поддержание ликвидности.

Это юридическое лицо, фирма (firm), с которой биржа заключает договор на определенные услуги, например, на поддержание ликвидности в стакане ордеров на протяжении торгового дня по времени Чикаго, за выполнение договора фирма получает плату от биржи. В данном случае:

“MM должен постоянно размещать заявки и оферты по Продукту на Globex с 8:00 утра до 16:00 вечера по чикагскому времени, с понедельника по пятницу, исключая любые периоды, в течение которых Продукт недоступен для торговли на Globex.”

Кстати, он не обязан всегда удерживать спред, может “свалить” , если посчитает что это для него угроза, именно поэтому на новостях и не только вы можете увидеть проскальзывания и дыры в графике, хотя в графике из свечек и баров дыры вы не увидите.

Размер заявок и объем позиций используется ММ по своему усмотрению, однако эти показатели частично прописано в заявочном листе ММ.

ММ имеет и обязан совершать свою деятельность через и исключительно через свою учетную запись, со своим исключительным единым идентификатором, все сделки совершаются только через него. Естественно, данные о его действиях, он не может передавать и использовать в других целях. (Как-будто когда-то это кого-то останавливало, но все же факты есть факты) )

Эти сделки могут проверяться и проверяются.

ММ имеет и обязан совершать свою деятельность через и исключительно через свою учетную запись, со своим исключительным единым идентификатором, все сделки совершаются только через него. Естественно, данные о его действиях, он не может передавать и использовать в других целях. (Как-будто когда-то это кого-то останавливало, но все же факты есть факты) )

Эти сделки могут проверяться и проверяются.

“По своему собственному усмотрению CME имеет право, но не обязанность, осуществлять мониторинг и аудит маркетмейкерской деятельности ведущего маркетмейкера в отношении Продукта для обеспечения соблюдения условий настоящего Соглашения”

Кстати, по поводу заявок, в договоре не указано, что ММ должен работать только лимитными ордерами, он может работать как лимитными ордерами, так и маркет-ордерами, может удерживать цену в стакане, может не удерживать, главно исполнение ордеров других участников. Конечно мы можем предположить, что ему логично использовать лимитные ордера, а не маркет (как минимум именно они стоят в стакане, и за них участники могут получать небольшую комиссию, как бы за поддержание ликвидности, а за маркет ордера наоборот платить, а ММ знает что цент к центу и это уже 2 цента! )

Также прямо на сайте СМЕ описаны возможности ММ с применением массовых заявок и их отмены, тоже массовой, поэтому не стоит удивляться в очередной раз всяким неэффективностям на рынке, при чем на разных инструментах, а нам, трейдерам, надо их использовать. И платформа Trading Volume Terminal может в этом помочь, рекомендую прочесть статью от трейдера, занявшего 4 место на международном кубке Робинса Тараса Святуна про то, как отличить стопы от вовлечения в рынок.

В документе описана и оплата за работу (благодарности). В двух словах, он ее получает от всех сделок, и вознаграждение зависит от количества ММ на активе.

В документе описана и оплата за работу (благодарности). В двух словах, он ее получает от всех сделок, и вознаграждение зависит от количества ММ на активе.

“Гарантированный процент определяется на основе количества маркет-мейкеров, которое CME определило для продукта, независимо от того, сколько таких MM участвует в какой-либо конкретной рыночной заявке или оффере. Гарантированный процент для продукта будет следующим: 40% при наличии одного MM для продукта, 20% при наличии двух MM для продукта и 15% при наличии трех MM для продукта. В случае добавления или удаления MM из Программы, CME обязана в течение 10 (десяти) рабочих дней скорректировать гарантированный процент(-ы) по отношению к оставшимся в программе MM”

Отсюда мы понимаем и отвечаем на вопрос “А ММ только один?”. ММ может быть не один на продукте. Каждый ММ действует согласно своему договору, согласно обязанностям и согласно своим интересам, и теоретически они не имеют права действовать в сговоре, поскольку нельзя передавать информацию о своих действиях.

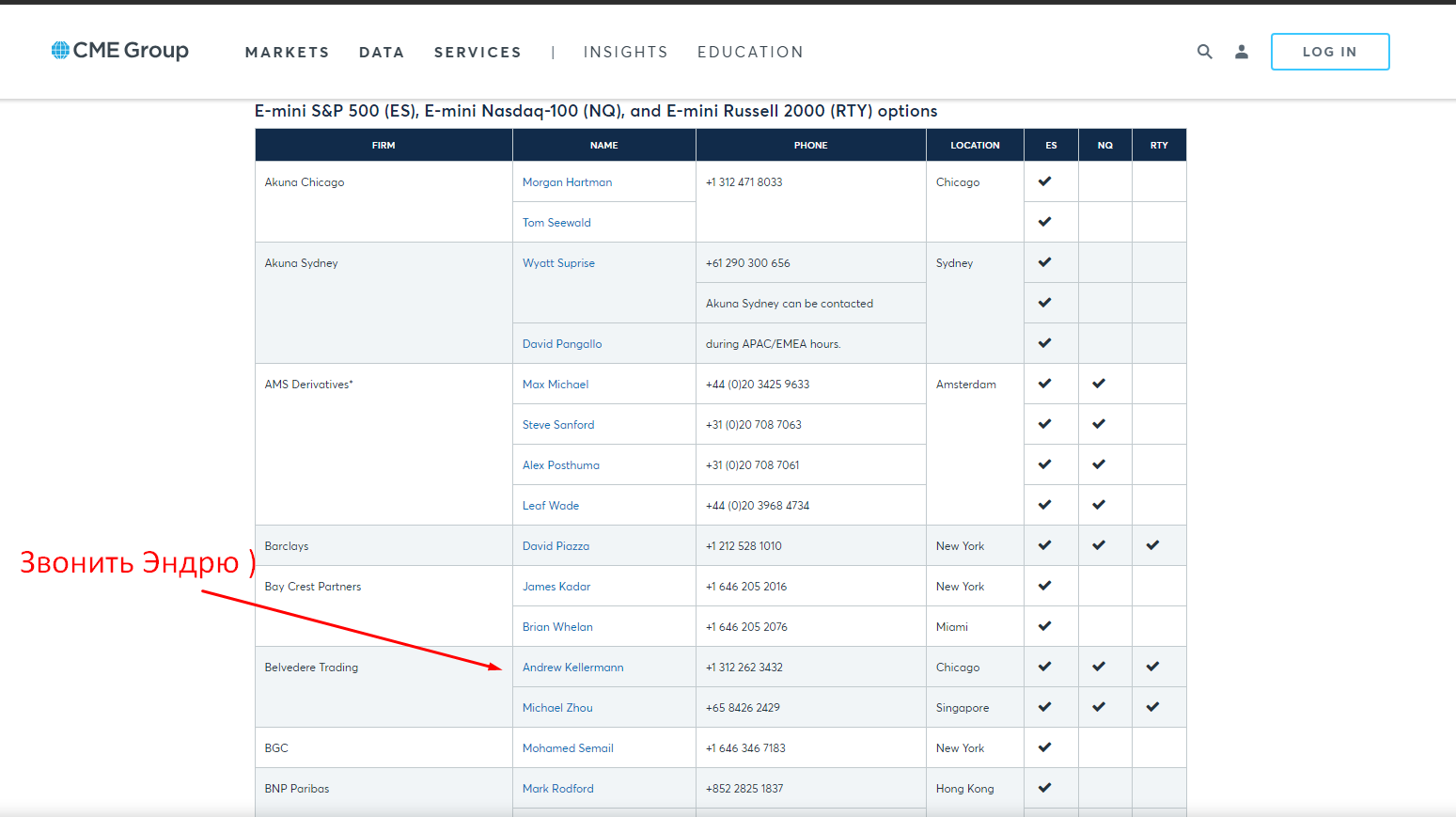

Вот кстати список ММ СМЕ, позвоните скажите чтоб перестали толкать SP500 вверх!) (шутка)

Вот кстати список ММ СМЕ, позвоните скажите чтоб перестали толкать SP500 вверх!) (шутка)

Эта информация может быть полезной для трейдера, можно предположить, как именно работает ММ, что ему выгодно, а что нет.

Степень зависимости движения цены от действий ММ сложно установить из-за влияния на рынок внешних к нему сил: арбитражников, рынка опционов на рынок фьючерсов и наоборот и т.д. Но она однозначно есть.

Установить точный объем торгов, который занимает ММ невозможно (ну если вы не в конторе у него), но можно предположить, что он занимает около 40%. Надеяться на то, что ММ будет удерживать цену не имеет смысла, поскольку он может уходить с рынка в экстремальных ситуациях.

Понять, что ММ на месте, можно по узкому спреду, и цене в боковике, если спред широкий, и вы ловите проскальзывание, то ММ смотрит на это со стороны. ММ удобнее и выгоднее работать в боковике, так ему легче компенсировать разницу объемов покупки/продажи и не надо гадать на длинные дистанции.

Безусловно, трендовые движения необходимы рынку, во-первых чтобы не терять интерес участников, во-вторых чтобы не снижать объемы торгов (чем больше объем, тем больше комиссии), в-третьих, если ММ необходимо реализовать разницу накопленных объемов, он будет заинтересован в импульсном движении (но это не значит, что им надо движение на 3%, 5% и более %, это небольшие движения в пределах существенно меньше 1% и даже 0,5%).

Степень зависимости движения цены от действий ММ сложно установить из-за влияния на рынок внешних к нему сил: арбитражников, рынка опционов на рынок фьючерсов и наоборот и т.д. Но она однозначно есть.

Установить точный объем торгов, который занимает ММ невозможно (ну если вы не в конторе у него), но можно предположить, что он занимает около 40%. Надеяться на то, что ММ будет удерживать цену не имеет смысла, поскольку он может уходить с рынка в экстремальных ситуациях.

Понять, что ММ на месте, можно по узкому спреду, и цене в боковике, если спред широкий, и вы ловите проскальзывание, то ММ смотрит на это со стороны. ММ удобнее и выгоднее работать в боковике, так ему легче компенсировать разницу объемов покупки/продажи и не надо гадать на длинные дистанции.

Безусловно, трендовые движения необходимы рынку, во-первых чтобы не терять интерес участников, во-вторых чтобы не снижать объемы торгов (чем больше объем, тем больше комиссии), в-третьих, если ММ необходимо реализовать разницу накопленных объемов, он будет заинтересован в импульсном движении (но это не значит, что им надо движение на 3%, 5% и более %, это небольшие движения в пределах существенно меньше 1% и даже 0,5%).

Для инициации подобных действий, он может использовать

Данные выводы субъективны, но вы можете сделать свои основываясь на доступной информации. В любом случае решение о совершении сделок всегда принадлежит отдельно взятому трейдеру.

- свое влияние на спред (его сужение и расширение) для активизации участников торгов,

- свои знания о глубине и плотности стакана ордеров (DOM),

- убирать (массово) лимитные ордера в стакане, убирая сопротивление и позволяя маркет игрокам толкать цену в нужном направлении,

- инициировать резкое движение маркет ордерами в зонах, где расположены стоп-ордера участников (нужно отметить, что информации о том, где стопы он не обладает, поскольку не может знать этого физически, поскольку стоп-ордер это заявка на исполнение маркет-ордера, который находиться у брокера, и инициируется по достижении определенной цены),

- совершать сделки себе в убыток, компенсируя это комиссионными от биржи, имея при этом значительный финансовый ресурс,

- выставлять крупные лимитные ордера, замедляющие и останавливающие движение цен,

- такие его действия могут формировать любимые всеми фигуры теханализа, которые любят ритейл-трейдеры и их действия становятся более прогнозируемыми (но это не точно).

Данные выводы субъективны, но вы можете сделать свои основываясь на доступной информации. В любом случае решение о совершении сделок всегда принадлежит отдельно взятому трейдеру.

Хочу выразить благодарность нашему клиенту Зауру, который задавал правильные вопросы, копал глубже, и позволил мне копать глубже, становиться лучше и написать эту статью, надеюсь она будет вам полезна. Спасибо, что делаете нас лучше!

Пишите ваши комментарии, корректируйте, вносите ясность и задавайте вопросы.

Хорошего дня!

С уважением Иван Назаренко, Trading Volume Terminal

Хорошего дня!

С уважением Иван Назаренко, Trading Volume Terminal